【識港網訊】「養兒防老」這一觀念,放在當今社會相信已經過時,既然退休後不能指望兒女供養,銀髮族更需未雨綢繆。近年香港按揭證券公司先後推出多種退休投資工具,令退休一族有更多自製長糧「法寶」,今期為銀髮族製作懶人包,看看由政府牽頭的退休「法寶」玩法及伏位。

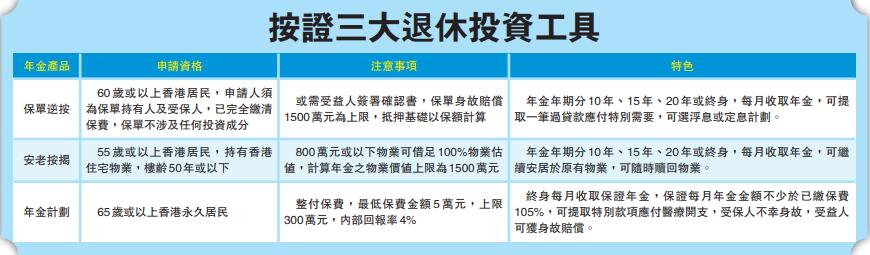

按揭證券公司繼推出「香港年金計劃」和「安老按揭」退休年金產品後,於今年5月再增添新產品「保單逆按計劃」。保單逆按,顧名思義是讓保單持有人透過抵押自己的壽險保單,以取得每月年金收入。60歲以上香港居民即可申請,年金年期可選10年、15年、20年或終身,每月收取年金直到壽險保單到期為止。

抵押基礎以保額計有着數

值得一提的是,今次保單逆按揭一大特色是,抵押基礎會以保額計算,而非像市面上同類產品以現金價值計算。因保單的保額一般情況下會高於它的現金價值,若按現金價值為計算基礎,每月取得年金金額可能減少。

浸會大學財務及決策系副教授麥萃才表示,保險公司以往也能為客戶的保單做逆按揭貸款,但借款只限於根據保單的現金價值作為計算基礎,但現金價值一般增長較慢,需長時間累積才有較大的金額。相反,按證公司的保單逆按計劃是以身故賠償計算,是目前市面上產品所缺乏的。

不過,他提醒長者,如果自己持有的人壽保單受益人是自己家人,因做保單逆按而更改受益人,有可能會「傷感情」。

根據保單逆按資料手冊,壽險保單受益人將會被要求簽署確認書,表明同意其有關權益,置於貸款機構的權益之後。

年金金額因保單而異

長者最關心的是,將保單抵押後,每月可以拿到多少錢。這牽涉很多因素,包括長者申請保單逆按貸款時的年齡、性別、年金年期,以及壽險保單的身故賠償價值等。一般情況下,壽險保單的身故賠償越高,每月年金的金額便會越高,但身故賠償以1500萬元為上限。

以一位65歲男士為例,他持有的壽險保單身故賠償為200萬元,如果年金支取期是10年,每月取得的年金,浮息可獲4393元,定息則可獲5194元。

不過,值得注意的是,保單逆按始終是一項貸款安排,借錢便需要付息及其他費用,利息分浮息和定息兩種,但這些利息會計入貸款中,並以複息計算,換言之一般情況下,長者們可終身毋須還款。

「安老按揭」樓照住錢照拿

有樓在手的長者,無論是供完或未供完,都不妨考慮「安老按揭」。該計劃可讓業主抵押香港物業,取得貸款,最大好處是抵押後樓可以繼續住,退休年金可以照樣拿,直至百年歸老。

即使樓價下跌以至資不抵債,長者亦不受影響,後人亦毋須承擔還款責任。如果物業升值,後人亦可選擇贖回欠款繼承物業,或者待貸款機構出售物業後,將剩餘多出部分退還後人。安老按揭55歲或以上便可申請,樓齡以不超過50年為基準,其中800萬元或以下物業,最多可借足100%物業估值。

業主可選擇於固定年期如10年、15年、20年,或終身獲取年金。以一位70歲長者持有物業現值600萬元為例,若選擇終身獲取年金,每月可獲年金1.86萬元。選擇10年固定期,每月可獲年金3.06萬元。選擇15年固定期,每月可獲年金2.28萬元。

一般情況下,申請人年齡越高,年金年期越短,物業估值越高,可獲取每月年金便越多。值得一提,計算年金之物業價值上限為1500萬元。

不過,與保單逆按揭一樣,安老按揭同樣牽涉家庭倫理問題,在中國傳統觀念上,物業一般會留給後代,加上現時香港年輕一代「上車難」,買樓「靠父幹」,長者做安老按揭之前,應該認真考慮。

同樣地,安老按揭亦有利息及其他費用,但有關費用會計入貸款總額,業主及後人一般情況下毋須還款。

按證公司旗下香港年金公司,去年7月推出首隻公營年金計劃–香港年金計劃,為長者提供多一個退休投資選擇。與保單逆按揭和安老按揭相比,年金計劃相對簡單,長者透過一筆過供款後,便可終身收取每月保證年金。65歲或以上長者即可申請。

年金公司更兩度加碼,將年金投保上限由最初的100萬元,提升至現時300萬元。去年推出的優化措施,還包括容許一次性提款作醫療開支,以及身故者可獲百分百賠償。

年金計劃優化後更靈活

以65歲長者投保100萬元為例,男性及女性投保人每月分別可獲得5800元及5300元固定年金,內部回報率約4%。

若受保人不幸身故,指定受益人有兩種方式獲取身故賠償,一是每月繼續收取餘下未派發的保證每月年金,直至保證期結束為止;二是一筆過收取身故賠償,金額為已繳保費的100%(扣除已派發保證每月年金),或是保單內保證現金價值。

另外,長者可為醫療開支作特別提款,最高可提取已繳保費的50%,或已繳保費金額(扣除已派發保證每月年金),以較低者為準,提取上限30萬元。

以上介紹的三大自製長糧「法寶」各有特色,事實上,現時退休投資產品多元化,並沒有一個標準,什麼人士適合哪種產品,選擇退休投資工具主要視乎個人的財政狀況,以及風險承受能力等。

政府旗下退休年金吹淡風?

近年政府積極推出退休投資產品,包括香港按揭證券公司旗下「香港年金計劃」、「安老按揭」,以及香港年金公司的「保單逆按計劃」。不過,部分產品申請反應似乎不太理想,以保單逆按為例,於5月30日起接受申請,但據了解截至7月底仍未有正式申請。而2011年推出的安老按揭,至今累積申請亦僅數千宗;年金計劃當初定下100億元發行上限,亦僅有約四分一獲認購,市場反應冷淡。

長者缺短期支付大量現金能力

不過,反觀政府今年6月推出第四批總值30億元的銀色債券,共接獲約5.66萬份認購,涉及認購總額79.18億元。事實上,政府過去發行的銀色債券,認購反應都不俗。有分析認為,銀色債券之所以受市場追捧,主要因為其入場銀碼低、投資年期短,比較政府推出的其他退休投資產品吹淡風,反映了長者缺乏短期拿出大量現金的能力,加上以保單或物業做抵押,都有違中國人傳統上資產傳承後代的觀念。

根據《2017年香港貧窮情況報告》數字,2017年65歲及以上收入在貧窮線下的貧窮長者為34萬,長者貧窮率達30.5%,換言之每10名長者,便有3名屬於貧窮長者。

近年社會對全民退休保障應否推行爭議不斷,政府傾向把資源有針對性地用於解決長者貧窮問題,而不是全民退保下的「無差別」派錢。香港正面對人口老化問題,以及隨之而來的老人貧窮問題,但從政府推出的退休投資產品認購反應來看,長者安老政策仍有改善空間。