【識港網訊】過去幾年飛機租賃企業盈利能力穩步上升,由營收和年內溢利,再到每股基本盈利,都保持上升態勢。財報數字令人稱讚的同時,機隊規模更是逐步擴大,反映市場長做長有。

中飛租賃溢利連升5年

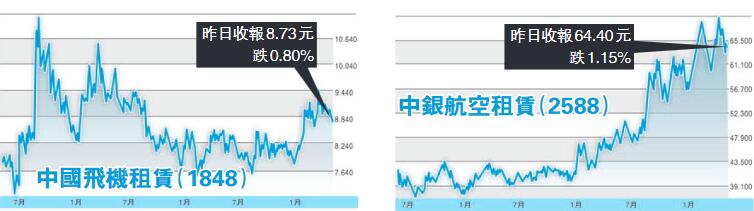

截至2019年3月31日,中國飛機租賃(1848)今年首季收入約6.14億元(人民幣,下同),若首季收入大部分是租賃收入所貢獻,則是今年業務的一個良好開端。但無論如何,這個數字優於2017年中期數據(租賃收入總額8.81億元; 收入及其他收入總額12.58億元)。

根據公司年報,過去5年中飛租賃年度溢利年年上升,由2014年的3.03億元到2016年的6.38億元,再到去年的8.09億元(按年升10.07%)。每股基本盈利則由2014年的約0.58元上升至2016年的約1元,再到2018年的1.19元(按年升9.74%)。在平均股東權益回報率方面,過去數年均保持在22.4%或以上,除了2015年的19.2%。

然而,集團的負債比率相當高,多年來維持在82%以上,去年降為81.9%。截至2018年12月31日,該集團總借款中41%為無抵押貸款,遠高於2017年底的35%。根據集團消息,於2018年12月,六家區內主要銀行牽頭安排行與中飛租賃簽署了一項5年期的5億美元無抵押循環銀團貸款協議,為飛機交付前付款(PDP)提供資金支援。若完成銀團貸款後出現超額認購,該貸款額度將增加。在業務持續擴大的情況下,高借貸比率或可看為銀行界對其生意有信心。

截至2018年12月31日,中飛租賃累計新飛機訂單232架,預計至2023年全部完成交付。集團於中國境外客戶佔比由2017年底的約28%增至2018年底的31%。

交銀國際報告對該集團維持買入評級和12.13元的目標價,並調整了2019年預測。該行認為,2019年不確定因素導致亞洲租賃公司面對更複雜的市場環境,但前景仍然向好,機會也會較去年多。

中銀航租租金收入升逾兩成

根據集團年報,中銀航租(2588)的年度溢利由2014年的3.09億元(美元,下同),升至2016年的4.18億元,再到去年的6.2億元。以溢利升幅來看,這4年間的按年升幅分別為11%(2015年)、21.87%(2016年)、40.43%(2017年)和5.62%(2018年)。

若審視集團的主要收入升幅,即租賃租金收入,近3年間的按年升幅則分別為20.17%(2018年)、22.4%(2017年)和7.5%(2016年)。

另外,集團上月公布,於今年交付或計劃交付的飛機總數為79架,其中有18架獲若干航空公司客戶通知打算於交付時購買。5月3日,集團宣布向歐羅巴航空交付7架全新波音787-9夢想飛機(Dreamliners)中的首架。這些飛機是購機回租交易的一部分。其餘的6架787-9夢想新飛機將會在2020年第四季之前交付。所有7架飛機均由勞斯萊斯Trent 1000引擎提供動力。

高盛上調該集團目標價6%,由63.65元調高至67.6元,並指集團去年業績略勝預期。不過,該行將中航租賃未來3年撇除特殊項目的盈利預測下調1%至3%,主要反映較低的淨出租率,以及員工成本開支較高等因素。

飛機租賃前景須兩睇

從中國飛機租賃(1848)和中銀航租(2588)的業績來看,飛機租賃生意可謂穩賺無蝕。內地新世代和逐漸龐大的中產階級都熱愛旅遊,相信飛機乘客只會越來越多。

不過,經濟增長下行的態勢下,旅行及商業活動的相對減少,便很大可能影響到航空公司的生意。倘若航班減少,飛機租賃也會隨之減少。另外,航班縮減、油價上漲等其他問題,經營成本增加會變成乘客的負擔,乘客便會有所比較,選擇其他交通工具。

飛機租賃公司還可能面對違約風險,在一些發展中經濟體,由於技術乃至財政問題有機會令航空公司在經營上造成損失,可能無法按時繳付租金。

因此,要投資飛機租賃生意,須留意航空業情況及國家經濟發展等上層因素,才能掌握宏觀藍圖。