【識港網訊】今年新冠肺炎疫情重創環球經濟,各國政府及央行紛紛出招救市。但經過金融海嘯後的長期低增長和低利率後,各國央行,特別是歐美央行已技窮,明年救市的空間變得非常有限。故今年除了央行外,市場亦同樣寄望西方政府能同時推出財政措施,以大舉發債的方法紓緩疫情下的西方經濟壓力,相信這將繼續成為明年救市的主軸。

在今年7月份,當疫情經過了首輪的大規模爆發後,國際貨幣基金組織(IMF)首席經濟學家Gita Gopinath等估計,全球已動用了11萬億美元的財政政策以作應付。而在6月份,「惠譽20」國家財政刺激規模已遠超2008年金融海嘯之後的水平,當時發達經濟體的財政擴張規模,約佔GDP的3%至4%。

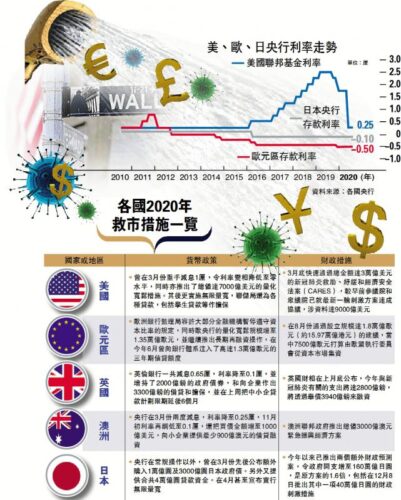

當然,救市絕對不能沒有央行參與。至11月底止,光是歐、美、日、英等4大主要央行的資產負債表總額,已暴增至逾23萬億美元。美國聯儲局曾在3月份重手減息1厘,令利率變相降低至零水平,同時推出了總值達7000億美元的量化寬鬆措施。另外,亦推出了龐大的財政措施,訂立了總金額達2.3萬億美元的新冠肺炎救助、紓緩和經濟安全法案(CARES)。歐元區方面,歐洲中央銀行監理局容許大部分金融機構暫時暫停遵守資本比率的規定,同時歐央行的量化寬鬆措施金額將會增加至逾7500億歐元。

聯儲減至負息機會微

需要注意的是,這些救市行動並非為了救援銀行,銀行在資金和流動性方面,比2008年時都要強勁得多,救市真正的目的,是要改善銀行融資公司、小企業和國民財政方面的能力。

新冠肺炎在美國和全球各地再度肆虐,令人對來年全球經濟復甦再起疑慮,近日各國雖然安排民眾大規模注射疫苗,但在達到群體免疫的效果前,財政和貨幣措施將會繼續擔起重大責任。

例如美國,新冠疫情不斷擴大,令短期經濟遇到逆風,而美國總統換屆,和疫情產生的結構性轉變,都會令經濟在中期面對巨大挑戰。聯儲局官員也相信,他們日後在刺激需求方面,已難做到什麼,而實施負利率的可能性亦看來較低,惟亦不可排除其加推量化寬鬆的可能。另外,儲局主席鮑威爾在今年最後一次會議上,發表了疫情爆發以來最樂觀的預測,便令人相信聯儲局明年再次出手的機會較低。

歐元區方面,通脹率令歐央行委員再次分化,鷹派官員認為,負通脹率只是短暫,分析師則認為,鴿派將會勝出這一着,尤其是今年年尾歐洲經濟恐現雙底衰退,故他們相信歐央行將會增加量化寬鬆和公共部門資產購買計劃(PSPP)。

失業率高企 產值缺口大

事實上,在過去10年中,政策官員往往因為低生產力、低利率、央行資產負債表高企,而不時表示彈藥不足。受到新冠肺炎影響,上述的限制變得更加明顯,發達國家在實施貨幣政策救市時,意願未能一致。

美國聯儲局和歐洲中央銀行現已用去了大部分彈藥,但未來還要面對超高的失業率、產值的缺口,和巨大的資源錯配問題。

財政措施在明年相信繼續主導央行救市行動,美國參眾兩院在年底達成新刺激方案,市場亦觀望美國候任總統拜登能否履行競選時放水達3萬億美元之承諾。假如民主黨在明年初能成功控制兩院,派錢便可以更大刀闊斧。

歐洲方面,各國議會在明年將陸續就1.8萬億歐元(約15.97萬億港元)規模的救市方案作投票。

原文鏈接:http://www.takungpao.com.hk/finance/236133/2020/1228/536103.html