【識港網訊】10月26日,中消協發布消費警示稱,“校園貸”有關的詐騙在2020年上半年又出現了高發的情況,希望廣大學子一定要謹慎預防,不要掉進騙子“校園貸”的陷阱中。

很多校園貸詐騙打著“註銷”的名義,以註銷網貸賬號以免影響個人征信的說法,來引導學生在各網貸平臺操作貸款,最後轉到騙子個人賬戶實施詐騙。因為能夠準確說出學生個人信息,容易讓不少學生放松警惕。學生們怕影響征信,只得求助家長,有的則以更糟糕的以貸養貸,導致債務雪球越滾越大。

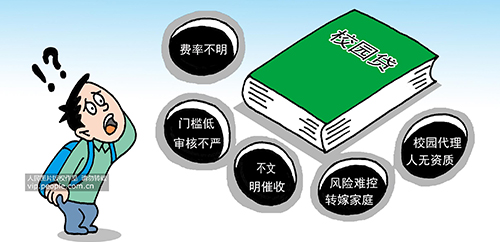

一段時間以來,有關校園貸的惡性案件層出不窮,引發全社會高度關註。這些校園貸產品常常用“無門檻、零利息、免擔保”做障眼法,當一些學生有借貸需求,又對於校園貸的高利率和復利一知半解,不具備規避借貸風險的能力時,就會被借貸平臺趁虛而入。

更加隱蔽的風險在於,對沒有固定收入的學生群體來說,校園貸一再把他們引向過度消費的泥沼中,並且可能因此越陷越深。學生們為了一雙新款AJ、iPhone、高配置電腦、大牌化妝品、奢侈品包包、甚至昂貴的整容手術,一次次鋌而走險。

近年來,網絡借貸平臺的安全缺陷和風險漏洞,在很大程度上給“校園貸”提供了野蠻生長的土壤。2017年以來,在監管層的聯合治理下,不良“校園貸”亂象得到了一定程度的緩解,大量違規校園貸被清查,隨著消費貸、分期消費生龍活虎,部分借貸平臺的目標人群再度下沈,也有相當一部分則改頭換面重出江湖。

有個別地方開始了新的嘗試,加大校園正規銀行信貸產品供給,以此滿足大學生正常消費信貸需求,試圖用正規金融供給驅逐不良網貸。利用市場行為來痛擊“校園貸”固然好,但如果良幣不夠多,最怕還是被大量劣幣驅逐。

如今,校園貸出現的各種問題,裸條、暴力催收、債務纏身,也可部分歸因於市場一味做大,在原本有限的市場空間裏不斷尋求增量。私人借貸不同於簡單的商品交易,互聯網鏈條下交易環節變得越來越便利,同時越來越隱蔽。從某種程度看,事前監管防微杜漸勝過亡羊補牢。

借錢有風險。對學生和平臺,這句話一直都很嚴肅。面對註銷校園貸及其類似騙局,從一開始就應該對借款人做盡職調查並獲取履約能力信息。這需要監督對於制度設計上“錙銖必較”,更需要在執行層面一絲不茍。

如果貸款對象不具備成熟的償還能力,那麽這部分人的借貸需求則不應該被滿足,更不應該允許這部分人以借款人身份註冊網貸平臺,只要校園貸平臺沒有能力甄別註冊借款人的履約能力,監管部門就不應容許這些平臺在校園出現,從源頭上規避風險才有可能真正遠離風險。