粵港澳大灣區內,香港、深圳和廣州的金融業實力最強。圖為香港中環。(香港政府新聞處圖片)

粵港澳大灣區內,香港、深圳和廣州的金融業實力最強。圖為香港中環。(香港政府新聞處圖片)

【識港網訊】金融合作是粵港澳大灣區建設的重要組成部分。在粵港澳大灣區內,香港、澳門與珠三角九城市屬於三個不同的金融體系,這是粵港澳大灣區金融整合遭遇的最大制度差異障礙。大灣區中,香港、澳門、深圳、廣州等城市打造金融中心戰略並不能簡單地並列起來。本文的觀點一是:粵港澳大灣區的經濟和市場基礎,足夠容納多個國際性金融中心,粵港澳大灣區可以打造成為“世界級金融中心集群”。觀點二是:鑒於香港在粵港澳大灣區城市群中金融基礎厚度和金融於其的重要性,應側重建設和提升香港的全球性金融中心地位。

一、粵港澳大灣區金融中心建設的現狀

(一)9+2內部各個城市的金融地位和金融集聚區基本成形

根據全球金融中心指數2017年發佈的第22期榜單,香港重回全球金融中心前三強,和排名第二的紐約差距只有12分。深圳、廣州分別位列第20和32位,均較上一期排名有所上升。隨着亞太地區金融發展步伐的加快,粵港澳大灣區的金融業發展將會呈現出逐步趕超歐美傳統金融中心的態勢。隨着廣州、深圳金融中心的崛起,澳門特色金融取得一定的進展,以香港為橋頭堡,以廣州、深圳和澳門為重要支撐,以南沙、前海、橫琴為關鍵節點的粵港澳金融圈逐漸成型。在粵港澳大灣區中,從產業基礎和競爭實力,香港作為粵港澳大灣區金融中心的龍頭,深圳和廣州作為粵港澳大灣區的新興金融中心,佛山和東莞以製造業為基礎亦發展起相應的金融配套服務。同時,金融服務業在每個城市也呈現區域集聚現象。香港金融機構主要集聚於中環;深圳金融機構以深南大道、南山前海為主要的集聚區域;廣州金融集聚區則形成傳統和新興區塊,傳統的金融集聚區為沿江路和環市西一帶,新興金融集聚區為珠江新城以及在規劃建設中的員村廣州國際金融城。佛山的金融機構主要集聚於南海的千燈湖金融高新區。

(二)金融業成為廣深港的重要支柱產業

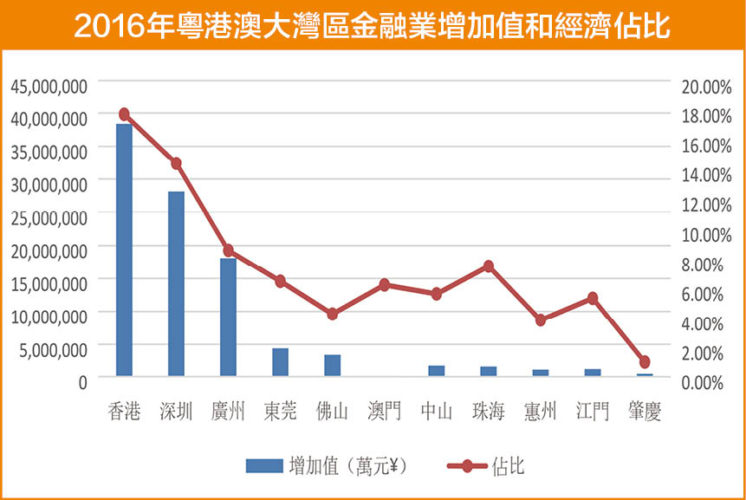

依託珠三角產業轉型發展香港金融業不斷拓展內地空間,成功轉型為亞太區首屈一指的國際金融中心。香港金融業對於香港經濟的重要性不言而喻,2016年香港金融業增加值為4,291億港元,佔GDP的17.7%,就業人數25.3萬。在香港的四大支柱產業中,金融業增加值佔到近三分之一。與貿易物流業和旅遊業發展不穩定甚至連年呈下滑趨勢不同,香港金融業一直保持良好的增長勢頭。同時,金融服務又與香港的貿易物流業及專業服務業息息相關,互相促進。從下表可以看出,粵港澳大灣區內,香港、深圳和廣州的金融業實力最強。珠三角地區9市中,金融業以深圳和廣州為首,有望成為區域性金融中心。深圳金融業借助高新科技金融和香港投資的金融機構,迅速成為深圳國民經濟的重要產業之一,2016年,深圳金融業佔GDP比重14.3%。金融業已成為廣州第五大支柱產業,在2016年,廣州的金融業佔GDP比重也達到8.1%。借助沿江路、環市西和珠江新城三大金融集聚區再配合新建員村金融集聚園區和白鵝潭金融中心,廣州為打造國際金融中心提供了足夠的空間。

(三)港澳與珠三角的金融合作呈互動趨勢

自2005年內地允許境外銀行在內地設立法人銀行開始,香港商業銀行率先進入,一開始便把珠三角主要城市作為重要投資目的點。尤其是CEPA補充協議允許港資銀行在廣東設立異地支行,更加進一步推動港資銀行在珠三角佈局。迄今,12家港資銀行在廣東開設了188家分支行,實現全覆蓋,業務範圍涉及企業及個人業務、人民幣和外幣業務。港資證券、基金、保險機構也受惠於CEPA政策紛紛開業。廣東自貿試驗區三大片區自掛牌開始便吸納了大量的香港金融業投資。目前為止港澳地區在三地投資的金融類企業數為:前海55922家,南沙634家,橫琴109家。而前海的金融類企業幾乎全部為港資企業。另一方面,內地主要的國有商業銀行、股份制商業銀行及城市商業銀行看好香港離岸區位優勢以及聯通全球的市場功能,紛紛投資香港,把香港作為開展國際業務的平台。截至2016年底,香港已有21家中資背景的掛牌銀行(或分行),總資產7.7萬億港元,市場佔比達到32%。其中,粵資銀行在香港開設83個營業網點,掛牌證券公司有20家。

二、粵港澳大灣區共建世界級金融中心存在的問題

(一)粵港澳大灣區各城市金融戰略部分重疊,又各自為政,未能形成合力

首先,在粵港澳大灣區內,香港、澳門與珠三角九城市屬於三個不同的金融體系,粵港澳大灣區的金融整合遭遇最大的制度差異障礙。香港、澳門、深圳、廣州等並不能簡單地並列起來,整合成一個粵港澳大灣區金融核心金融圈。儘管改革開放以來,深圳、廣州等珠三角特大城市經歷了40年的高速經濟增長,但深圳和廣州的金融業發展水平還遠不如香港,金融行業成熟程度和行業規則粵港澳三地也存在很大差異。其次,香港的金融發展缺乏厚實的實業基礎,其經濟實力和發展潛力都不如紐約和東京,未來在與其他三大灣區的競爭中並不具備明顯優勢。如果單獨將香港作為粵港澳大灣區唯一的國際金融中心,顯然難以承其重。儘管中央越來越重視發揮香港獨特優勢,提出要支持香港鞏固和提升國際金融、貿易、航運中心位置。然而,建設香港國際金融中心,緊靠香港自身力量是不足夠的,更需要得到內地尤其是珠三角的鼎力支持。如今年特區政府提出的一系列金融發展戰略,如國際資產管理、跨國企業財資管理、航空租賃業、國際再保險等,並不為內地廣泛了解。種種制度隔離和行業規制有待在粵港澳大灣區規劃框架內解決。

(二)香港與倫敦、紐約等傳統國際金融中心存在全方位差距

香港無論從發展基礎和制度上看,都是粵港澳大灣區城市群中最具備國際金融中心實力的。倫敦金融城“全球金融中心指數(GFCI)”表明,從2007年3月的第1份報告到2015年9月的第18分報告,香港國際金融中心的排名一直位居前列。除金融危機爆發的2008年被新加坡以1分超越外,香港一直位於倫敦、紐約之後穩居全球第三大國際金融中心。但香港金融業主要以亞太地區尤其是東亞國家為主要服務對象,自身的高度自由化使其更容易受到外部經濟和政治局勢的影響。目前香港如果作為單一的金融中心,與倫敦、紐約等傳統國際金融中心的差距是全方位的。

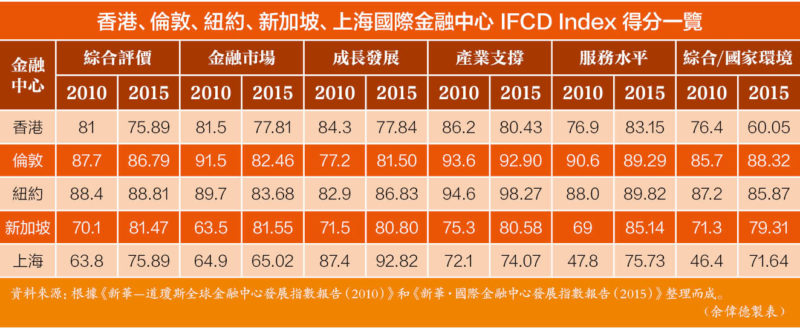

從下表可以看出,IFCD Index顯示,除了2010年第1份報告“成長發展”指標外,香港金融業全部指標的得分均落後於紐約和倫敦。其中“產業支撐”和“綜合環境”的差距進一步拉大。“成長發展”由領先轉為落後。金融中心最重要的核心要素“金融市場”由於下降幅度小於倫敦和紐約,與二者的差距有所縮小,但仍存在5~6個百分點。香港與倫敦、紐約國際金融中心在銀行業、證券交易和外匯市場三大領域的表現均存在差距。此外,香港面臨周邊的金融中心競爭也非常激烈,2015年綜合評價已經被東京和新加坡超越,全球排名下滑兩位,與上海並列第五。

香港服務業在經濟總量中的佔比已經達到了90%以上,香港自身的經濟體較為單一,實體經濟的基礎薄弱。從香港經濟結構可以看出,金融業發達是香港最大的優勢,但卻缺乏實業做支撐。因此,與內地經濟相融合是保持香港金融國際競爭力的必然選擇。

(三)粵港澳大灣區金融要素便捷流動受制

首先,在貨幣體系方面,粵港澳大灣區目前有三種流通貨幣,人民幣、港幣和澳幣受制於不同銀行體系,三種貨幣還沒有實現自由流通。從2012~2016年中國內地與香港之間的直接投資流量對比中發現,內地對香港的直接投資流量呈不斷上升趨勢,香港對內地的直接投資流量呈先上升後下降趨勢,兩者之間出現了一個明顯的“剪刀差”,造成這種現象的主要原因是香港金融機構在進入內地時面臨着門檻限制和成本限制。其次,在金融監管體制方面,粵港澳大灣區內的珠三角九城市肯定會受到內地金融監管體制和金融政策的約束,但是香港和澳門則不會完全按照內地金融監管體制和金融政策行事。應該以哪一種金融體制和政策為參照,是否實行基本統一的粵港澳大灣區金融監管體制和金融政策則需要做出探究。最後,在法律方面,香港屬於英美法系,內地屬大陸法系。英美法系重判例,法官可以造法;大陸法系重條文,法官不能造法。法系上的本質區別將對金融業進行跨境業務造成阻礙,從而影響金融業的整合效果。金融業是對規則要求極高的行業,香港是一個成熟的法治社會,而內地的金融法律領域的漏洞依然在完善之中。

在粵港澳大灣區中,從產業基礎和競爭實力,香港作為粵港澳大灣區金融中心的龍頭,深圳和廣州作為粵港澳大灣區的新興金融中心,佛山和東莞以製造業為基礎亦發展起相應的金融配套服務。圖為深圳。(新華社圖片)

三、粵港澳大灣區共建世界級金融中心集群

(一)粵港澳大灣區可以容納多個金融中心

粵港澳大灣區有足夠的市場空間和廣闊厚實的腹地需求,可容納多個金融中心,特別是在金融服務方面。一個城市可以成為金融中心,一個地區更加可以成為金融中心集群。當一個地區同時擁有多個強大的金融中心時,往往可以形成合力,吸引更多的人才、資金流入,形成一個卓越的全球性金融中心。美國的紐約都市圈就包含了紐約、波士頓和費城等五大城市,而上述三個城市基本上聚集了美國最主要的金融服務公司,而它們能在其中扮演如此重要的角色,也是因為其鄰近的城市金融中心的協同。因此,粵港澳大灣區金融發展可以採用集群模式,將香港設為粵港澳大灣區國際金融中心龍頭,同時將深圳和廣州設為粵港澳大灣區國內金融中心,以港深和廣佛這兩大金融圈帶動整個粵港澳大灣區金融業的發展。

香港—定位為“全球性離岸人民幣業務中心、國際融資和資產管理中心。”香港國際金融中心正處於關鍵時期,其地位的鞏固和提升,即是自身發展的主觀推動,優勢國際形勢的客觀需要。香港應找準國際金融發展趨勢,祖國建設需要和自身獨特優勢的綜合考量,更好地發揮通達國際市場的窗口和平台作用。其產業定位相對明確和清晰—離岸人民幣業務中心、國際融資和資產管理中心。這樣的定位不僅有利於香港國際金融中心功能的完善,還能盡可能避免與上海國際金融中心建設不必要的競爭,優勢互補,合作發展。

深圳—定位為“深港全球金融中心”,側重科技金融、互聯網金融和普惠金融。深圳借助科創產業的基礎,借助深交所、平安、招商、中信、華潤、騰訊等重要的金融平台和金融企業,借助前海融資租賃等特色金融的興起,與香港聯手打造形成“深港全球金融中心”。根據周邊香港、東莞、中山的產業結構特徵,深圳金融業主要服務於先進製造業、科技產業和高端服務業。

廣州—定位為“以國際商貿為特色的全球金融中心”。廣州憑借廣東省會城市以及國際商貿中心優勢,借助越秀、廣發、粵海、騰訊,廣州作為國家重要的中心城市,擁有大空港、大陸港、大海港、大信息港等對接國際高端要素的入口,不僅具備強大的內生發展能力,也具備強大的全球高端要素網絡體系中的連接能力與輻射能力。借助新建的一批金融園區、金融交易平台以及越秀、廣發、粵海、騰訊等金融企業集聚,金融要素不斷富集、金融人才不斷匯聚。

(二)扶持香港成為粵港澳大灣區金融中心龍頭

首先,鑒於“一國兩制”的基本國策和香港國際金融中心的特殊地位,國家應給予香港獨特的金融政策扶持,以鞏固和加強香港金融在全球的競爭地位和在粵港澳大灣區的引領地位。以人民幣國際化為契機,推動香港發展成為全球最大的人民幣離岸中心。中國人民銀行應加大支持力度,推動香港建設成為全球最大的離岸人民幣中心。包括:推動香港成為最大的跨境貿易和投資的人民幣結算中心,支持香港人民幣債券市場快速發展,開拓並完善香港人民幣回流機制,探索開展跨境人民幣貸款業務等。一些重要的全球性合作基金優先考慮設置於香港。積極支持國際金融組織在香港設立代表處等機構,提升香港的國際金融中心地位。其次,香港是全球最大的人民幣離岸市場,擁有全球最大的離岸人民幣資金池,並處理全球約70%的離岸人民幣支付交易,粵港澳大灣區通過合理分工、協作與協調發展,將可進一步推進離在岸市場快速融合,發揮全球離岸人民幣業務樞紐的功能。其中,香港將充分發揮國際金融中心的功能為粵港澳大灣區的建設提供融資、投資、服務等多種金融支持。以粵港澳大灣區中小型企業為金融服務主要對象,創新相關人民幣產品,進一步鞏固和提升香港離岸人民幣業務中心的地位。加強與泛珠三角地區的經濟金融合作,深耕內地經濟腹地,盡可能避免香港經濟結構缺陷對其國際金融中心建設的制約作用。面向“一帶一路”,充分發揮香港金融的國際化特質,創新金融產品,促進金融服務業平衡、多元發展,盡可能規避香港國際金融中心的結構性缺陷。

(三)促進粵港澳大灣區金融要素便捷流動

首先,隨着粵港澳大灣區建設的加速和對外開放程度的提升,全球金融機構及優質企業會大量增長,金融服務創新的需求也將更為豐富。香港的金融監管制度和標準,及法治制度與西方類同,並獲得國際認可。大灣區內金融企業可以香港作為榜樣和業務試點,推進業務在接近西方模式監管環境下的兼容性發展,長遠可以促進大灣區金融企業向世界各地輸出金融服務,並以香港作為其國際業務的根據地。在國家政策大力支持的背景下,大灣區內的各地方政府和監管機構必然會制定更多的優惠政策。政策紅利先行先試,將會創建全方位的金融創新環境,促進粵港澳大灣區內的金融創新及服務快速發展。其次,粵港澳大灣區核心金融圈的發展離不開粵港澳金融市場的深度對接。一方面必然會深入推進粵港澳灣區內金融機構協同、金融市場對接、金融產品互認、金融基建互通、金融人才互動,促進粵港澳優勢互補,增強大灣區金融集聚力。另一方面將會大力推進粵港澳金融要素的自由流動,打通金融市場,提升金融要素運轉效率和效能,充分利用境內、境外兩種金融資源支持粵港澳大灣區實體經濟的發展。